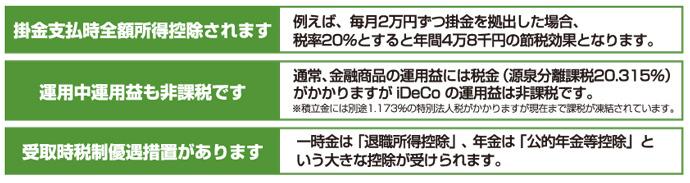

確定型拠出年金iDeCo<イデコ>とは

公的年金に上乗せして給付を受ける私的年金のひとつであり、加入者が毎月掛金を積み立て、原則60歳以降に年金または一時金で受け取る制度です。

(将来の受取額は運用実績に応じて変動します。)

掛金は月5,000円から1,000円単位で自由に決めることができます。(加入者に応じて上限額が異なります。)

原則65歳になるまで拠出可能です。(一定の条件があります)

個人型確定拠出年金のしくみ

- 個人型確定拠出年金とは、ご加入者が月々の掛金を積み立て(拠出)し、ご加入者自信が年金資産の運用方法を選択、その運用結果に基づいて受給するものです。制度運営や資産の管理等は、運営管理機関等の専門機関が行います。

- 確定拠出年金制度は、毎月お金を積み立てて、より大きく増やして受け取ることをめざします。

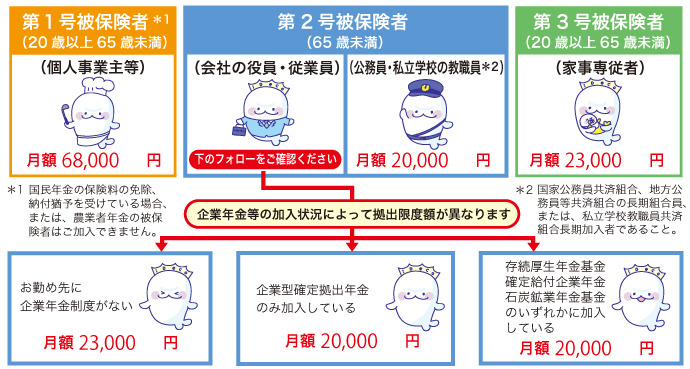

個人型確定拠出年金の毎月の掛金限度額

被保険者種別、お勤め先の企業年金制度に応じて、以下のとおりになります。

お申し込みの前にお読みください

- 確定拠出年金は、公的年金を補完する制度であり、原則として中途脱退はできません。以下の①~⑦の条件をすべて満たす場合のみ脱退ができます。

- 60歳未満であること

- 企業型確定拠出年金の加入者でないこと

- iDeCoに加入できない者であること

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障害給付金の受給権者でないこと

- 企業型確定拠出年金の加入者及びiDeCoの加入者として掛金を拠出した期間が5年以内であること、又は個人別管理資産の額が25万円以下であること

- 最後に企業型確定拠出年金又はiDeCoの資格を喪失してから2年以内である事こと

※上記③の「iDeCoに加入できない者」とは以下の方となります。・国民年金第1号被保険者であって、保険料の免除を申請している、又は、生活保護法による生活扶助を受給していることにより国民年金保険料の納付を免除されている方

・日本国籍を有しない海外居住の方

・確定給付企業年金等の他制度に加入する者(企業型確定拠出年金に加入する者を除く。)であって、5.5万円から確定給付企業年金等の他制度掛金相当額を控除した額がiDeCoの掛金の最低額を下回る方

- 原則として60歳(受取開始可能年齢)まで途中の引き出しはできません。

- 加入から受取が終了するまでの間、所定の手数料がかかります。特に加入から60歳までの期間が短くかつ掛金が少額の場合、受取金額が掛金合計を下回ることがありますので、ご注意ください。

- 60歳時点で通算加入者等期間(確定拠出年金の加入期間)が10年に満たない場合、段階的に最高65歳まで受取りを開始できる年齢(受取開始可能年齢*7)が繰り下がります。

- 掛金は、第2号被保険者の方は原則65歳になるまで拠出可能です。(第1号・第3号被保険者の方は一定の条件があります。)

- 毎月の掛金は、5,000円以上1,000円単位、毎年12月~翌年11月までの1年間で1回のみ変更できます。

- 氏名、住所、企業年金等の加入状況、被保険者種別等に変更がある場合は、各種変更届けの提出が必要となります。

*6 第1号被保険者で、生活保護、申請免除、学生納付特例、若年者納付猶予のいずれかの国民年金保険料の納付免除者

*7受取開始可能年齢(原則60歳(75歳までに受給の請求をしていただく必要があります。))